题目

A、7,750个单位

B、4,900个单位

C、6,100个单位

D、3,850个 单位

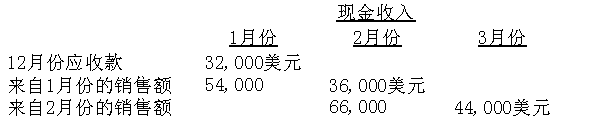

更多“诺德公司销售价格为20美元的某单一产品,所有的销售为信用销售。60%赊销在销售当月收到款项,其”相关的问题

更多“诺德公司销售价格为20美元的某单一产品,所有的销售为信用销售。60%赊销在销售当月收到款项,其”相关的问题

第1题

A.230

B.386.1

C.436.2

D.269.1

第2题

A.30 000

B.40 000

C.50 000

D.60 000

第3题

A、$279,300

B、$294,000

C、$360,000

D、$367,500

第4题

B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011年赊销收入净额为1 000万元,坏账损失为20万元,收账费用为12万元。

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1 100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(3)为B公司做出是否应改变信用条件的决策并说明理由。

第5题

A.14

B.15

C.16

D.无法计算

第6题

第7题

第8题

A.2.35

B.1.69

C.-3.56

D.-3.18

第9题

A.16505

B.16980

C.17333

D.18256

第10题

A.15

B.20

C.22

D.30

第11题

A.15

B.20

C.22

D.30

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!