题目

A.设备残值

B.新设备改善运行情况使费用降低而引起的收益增加

C.新设备完成新的工作内容引起销售额的增加而引起的收益的增加

D.节约的旧设备追加投资的分摊额

更多“下列不属于更新收益的是()。”相关的问题

更多“下列不属于更新收益的是()。”相关的问题

第1题

A.设备残值

B.新设备改善运行情况使费用降低而引起的收益增加

C.新设备完成新的工作内容引起销售额的增加而引起的收益的增加

D.节约的旧设备追加投资的分摊额

第3题

不属于更新设备决策中初始现金流量应考虑的范畴是()。A.购买新固定资产的买价B.需更新的旧固定资产残值收入C.追加投入的营运资金D.原有固定资产的买价

第4题

资料如下:

资料一:新旧设备数据资料如下表所示。

(1)计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量

(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

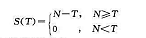

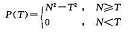

第5题

考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值为C元,其T年末的残值为

又对有T年役龄的该设备,其年创收益为

要求:

(a)对此问题建立动态规划模型,

(0)当N-3,C-10时求数字解。

第7题

第9题

下列选项中,不属于创新活动的是_______。

A.设备的更新

B.产品的开发

C.质量的检测

D.工艺的改进

第10题

下列选项中,资金不能转入住宅专项维修资金滚存使用的是()。

A.利用住宅专项维修资金购买国债的增值收益

B.利用住宅共用部位、共用设施设备进行经营的,业主所得收益,但业主大会另有决定的除外

C.住宅共用设施设备报废后回收的残值

D.房屋转让或灭失时的住宅专项维修资金

第11题

下列选项中,资金不能转入住宅专项维修资金滚存使用的是()。

A.利用住宅专项维修资金购买国债的增值收益

B.利用住宅共用部位、共用设施设备进行经营的,业主所得收益,但业主大会另有决定的除外

C.住宅共用设施设备报废后回收的残值

D.房屋转让或灭失时的住宅专项维修资金

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!